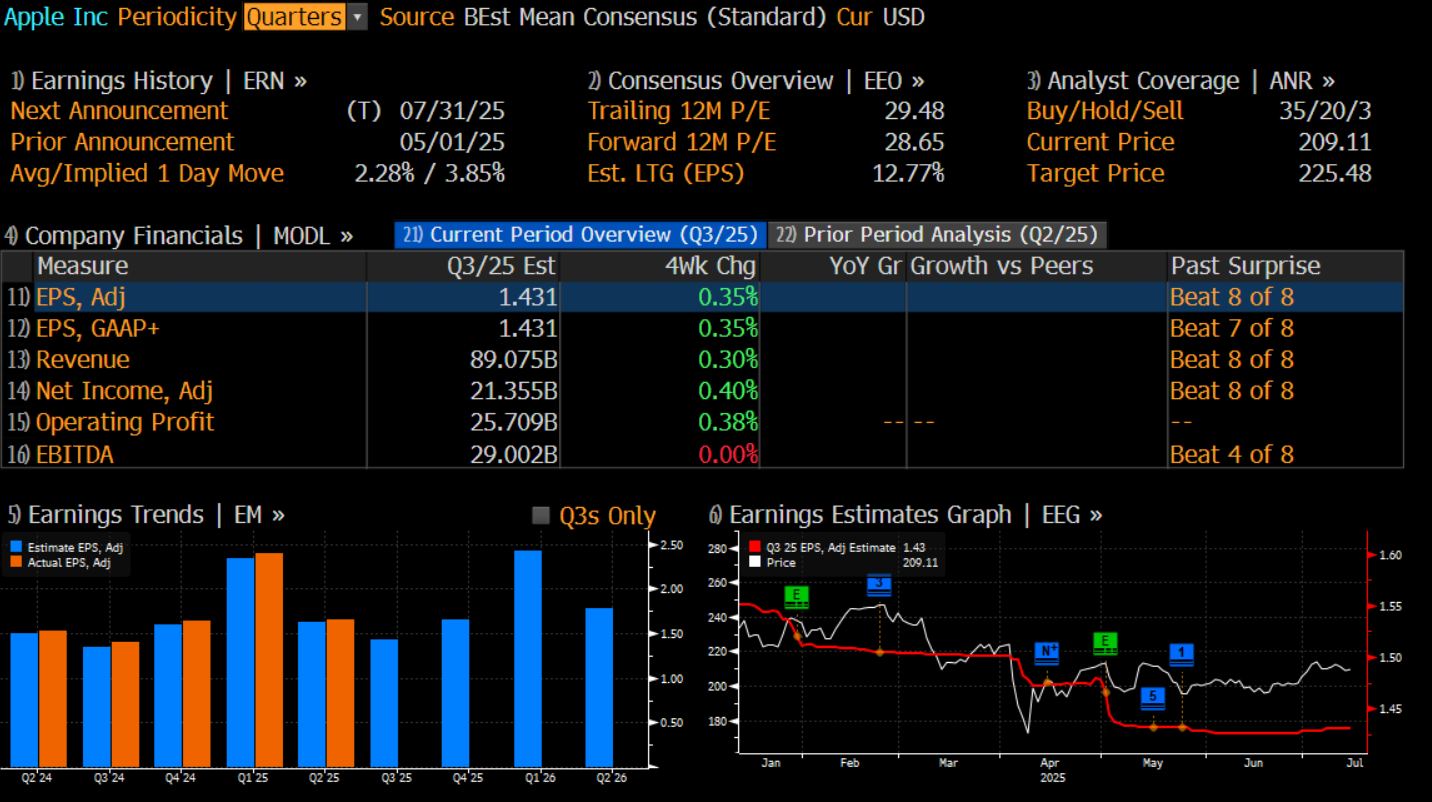

7 月 31 日美股盘后(澳洲时间8 月 1 日),苹果将公布2025财年第三财季财报。市场预期其营收约为885–890亿美元,同比增长4%左右;净利润在210–220亿美元区间浮动,每股收益预计为1.42–1.45美元。尽管数字表面稳健,但市场对这份财报的情绪却更偏谨慎。

这并不令人意外。年初至今,苹果股价累积下跌超16%。特别是自五月以来,价格基本被困在216美元到193美元的区间内,表现落后于标普500指数和半导体板。公司在AI领域的“追赶姿态”也与Meta、微软等形成鲜明对比。

与此同时,来自关税政策及销售策略等多重不确定性因素,也使得本次财报成为投资者重新审视其中长期逻辑的关键时点。

增长靠折扣,毛利受挤压

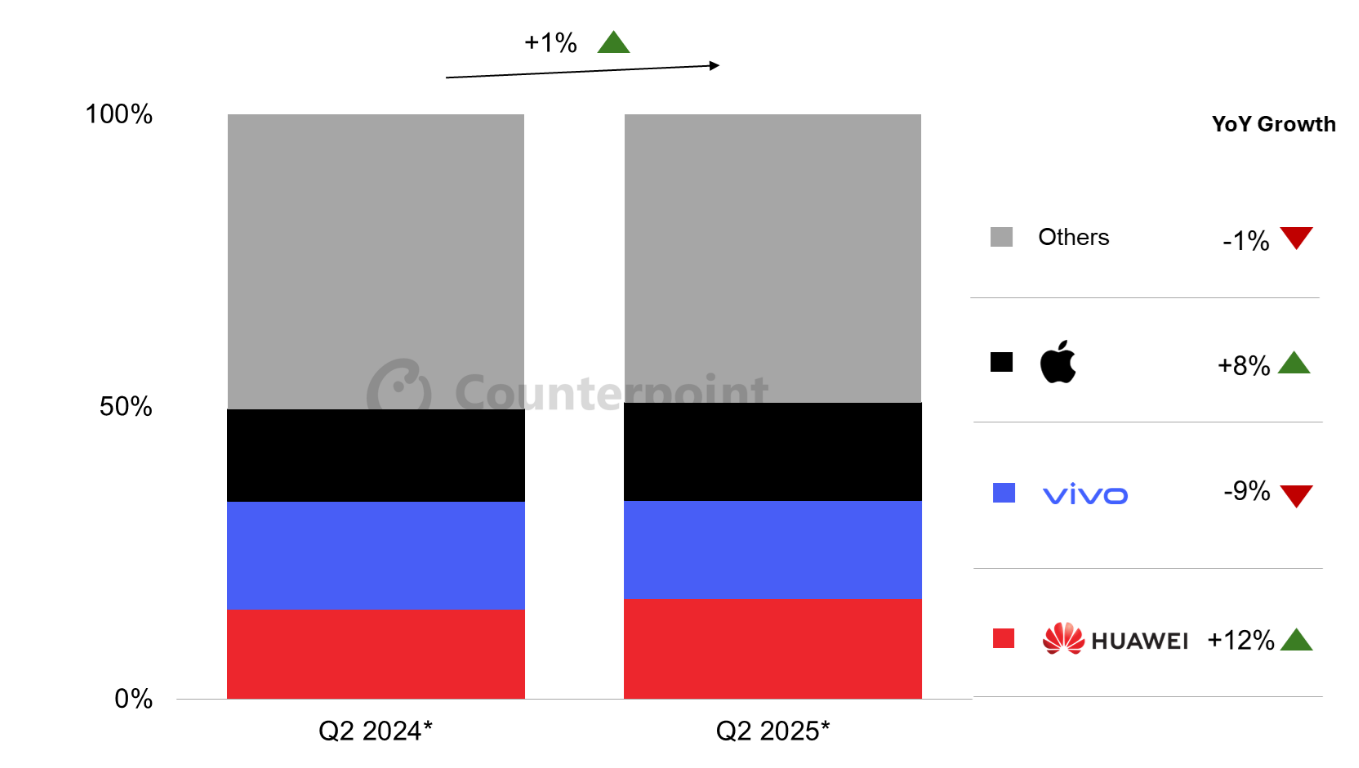

数据显示,iPhone第二季度在中国市场迎来近两年以来的首次同比增长,出货量提升约8%。然而,这一反弹更多得益于“以价换量”的策略:苹果在618 (中国电商购物节)期间大幅让利,叠加地方政府消费补贴,显著刺激了销量并渗透至下沉市场。

然而,这场“价格战”不会毫无代价。降价换量虽然在短期提升了销量和营收规模,但可能侵蚀苹果长期依赖的品牌溢价和利润空间。同时,由于美中贸易摩擦未完全缓解,苹果还面临近9亿美元的关税成本压力,压缩了毛利率。市场预测本季度毛利率将回落至46% 附近,显示盈利弹性有限。

更为严峻的是,中国高端智能手机市场格局正在发生实质性变化。华为、小米等国产品牌凭借折叠屏、AI影像等技术突破,正在不断蚕食苹果的份额。短期促销难以掩盖产品创新乏力的问题,如何恢复“技术领先+品牌壁垒”的双重优势,将决定苹果在华长期表现。

服务业务:动能减弱但依然抗打

相较硬件,服务仍是苹果利润的核心引擎。数据显示,App Store在第二季度营收同比增长12%,仍属稳健。不过增速已从此前的14%逐步回落,显示出用户订阅率趋近饱和的风险。尤其在欧美等核心市场,用户新增空间有限,服务增速难以维持高速扩张。监管环境也带来不确定性,欧盟反垄断措施对苹果的App Store收费模式施压,可能影响未来服务营收。

AI战略方面,苹果虽起步缓慢,但近月来动作频频。公司6 月宣布开放自研大模型Apple Foundation Model(AFM)给第三方开发者,并暗示Siri与Safari将接入OpenAI与Anthropic等外部模型。这种“内外兼修”的AI战略,既缓解了自研压力,也能更好地专注生态闭环和隐私保护。

尽管短期变现能力有限,但AI服务作为中长期订阅增量方向,潜力正在逐步铺垫。

投资者将持续关注落地节奏,秋季的iPhone 17系列与Siri升级将成为重要观察窗口。

供应链迁移:避险中的阵痛

除了着眼于中国地区 iPhone 销售和 AI技术开发之外,为了对冲中美贸易摩擦带来的不确定性,苹果也在加速部署“去中国化”生产。据悉,公司今年已有近半数面向美国市场的iPhone由印度生产,2026年将扩大至6000万部产能。

这种多元化布局有效缓解了贸易壁垒风险,但伴随显著的成本和效率问题。印度工厂的良品率约85%,导致废品和返工率提高。同时,零部件跨境运输和供应链管理复杂度提升,物流成本同比增长超过20%。这导致苹果的单位制造成本上升,毛利率承压,甚至可能拖累利润表现。相关数据披露和管理层评论值得关注。

此外,虽然苹果在越南和印度也逐步推进AirPods与Mac产品线生产迁移,但中国依然是高端产品制造及非美市场的重要基地。整体来看,供应链重构仍处于早期阶段,如何在分散化、成本控制与规模效益之间取得平衡,将直接影响苹果的运营效率和盈利能力。

谨慎中见机遇,仓位灵活调整

这次财报会成为赶超或开启上升趋势的催化剂吗?

在我看来,苹果2025财年第三季度财报可能反映“稳健但放缓”的增长态势,市场更有可能把苹果看作2026年的故事。降价和补贴带动的销量反弹、服务业务的韧性,以及供应链的多元化防御,构筑起业绩的底线保障。但增长动力减弱、毛利率承压和AI创新不足成为不容忽视的隐患。

当前期权隐含波动显示财报后股价可能有正负3.8%的波动,比历史平均的2.8%稍高一些。或许这反映出市场预期较低,而苹果的持有率也不如Nvidia、亚马逊、Meta、微软等MAG7股票那么高。

交易员大概率乐于在 193 美元到 216 美元之间做区间交易,当前的格局显示市场认为苹果的估值相对于推动因素和财报表现是合理的。

我认为应重点关注苹果如何平衡价格、成本与创新的关系,尤其AI服务和硬件升级是否能够形成新的增长点。未来若AI生态初见成效,结合稳定的服务收入,苹果有望在“慢热”中迎来估值重估的机遇。相反,如果财报显示毛利率低于预期且AI进展有限,短期或存在下探空间。

做好交易准备了吗?

只需少量入金便可随时开始交易,简单的开户流程,几分钟之内即可申请。

黄金展望:三重风险交织,下方空间有限

黄金重返3300美元关口,市场聚焦降息预期、财政扩张与贸易政策,短期波动加剧,中长期支撑因素逐步浮现。

黄金展望:空头占优,但多头仍不可小觑

OPEC+ 增产难抑油价反弹,地缘风险与季节需求助推原油走强。市场情绪主导短线波动,而中长期供应压力不容忽视。

AI叙事重燃 & 人民币出海加速:恒指反攻的两条主线

OPEC+ 增产难抑油价反弹,地缘风险与季节需求助推原油走强。市场情绪主导短线波动,而中长期供应压力不容忽视。

增产下的逆势走高:原油供需暗战打响

OPEC+ 增产难抑油价反弹,地缘风险与季节需求助推原油走强。市场情绪主导短线波动,而中长期供应压力不容忽视。

中国延续“双速增长”:看中美、看内需

尽管中美谈判取得进展,且中国当局半月前刚推出一揽子宽松政策,但决策层仍选择本月内第二度出手稳增长。4月经常性数据折射出怎样的经济增长结构?密集宽松过后,市场又该关注哪些潜在风向?

中美关税大降,博弈远未结束

在经历了数周的博弈与混乱后,中美双方终于暂时握手言和。5月12日,中美联合发布公告,宣布撤销此前“解放日”后宣布的所有新增关税与非关税措施,统一适用10%的税率,并暂缓实施剩余24%的关税政策(包括美国对华的 20% 芬太尼关税),为期90天,其余加征计划则全面取消。